Wapi kuwekeza rubles 100,000-500,000-1000000 (milioni) kupata - Njia za TOP-21 + na vidokezo 10 muhimu vya uwekezaji

Halo, wasomaji wapenzi wa jarida la kifedha la Mawazo ya Maisha! Leo tutakuambia ni wapi unaweza kuwekeza rubles 100,000-500,000-1,000,000 au zaidi kupata pesa mwaka huu.

Kwa njia, umeona ni kiasi gani dola tayari ina thamani? Anza kupata pesa kwa tofauti ya viwango vya ubadilishaji hapa!

Kwa kukagua chapisho kutoka mwanzo hadi mwisho, utajifunza pia:

- kwa nini ni bora sio kuweka rubles, lakini kuwekeza;

- ni njia gani za uwekezaji ambazo ni bora kutumia ikiwa una rubles milioni nusu;

- wapi kuwekeza milioni kuifanya ifanye kazi;

- wapi kuwekeza mtaji wa rubles milioni 10 au zaidi;

- ni nini lengo kuu la uwekezaji.

Kwa kuongeza, mwishoni mwa nakala utapata 10 ushauri wa vitendo kwa wawekezaji.

Kwa hivyo hapa tunaenda!

Soma juu ya wapi ni bora kuwekeza rubles 100,000-500,000-1,000,000 ili kupata pesa katika toleo letu

1. Kwa nini ni bora kuwekeza pesa kwenye ruble, badala ya kuzihifadhi 💸

Amana ya benki ya Ruble, ambapo Warusi wengi huweka pesa zao, hawajawahi kuwa uwekezaji wa kuaminika wa kifedha. Wakati wa shida, hata walikuwa hatari kubwa. Kwa kuongezea, kiwango cha mfumko wa bei sasa ni cha juu zaidi kuliko viwango vya amana.

Sio ngumu kupata hitimisho sahihi: kuweka fedha katika rubles sio faida... Kwa kuongezea, kiwango cha sasa cha mfumko unahusu faida.

Ikiwa una akiba, hata ikiwa sio kubwa sana, unapaswa kuzifanya zifanyike kwako. Ikiwa hii haijafanywa, mji mkuu utapungua ↓ kwa sababu ya mfumuko wa bei na kushuka kwa thamani.

Kwa ujumla, uwekezaji ni njia inayoendelea zaidi ya kusimamia mtaji kuliko uhifadhi wa kawaida wa fedha. Hii ni kweli haswa wakati pesa ziko kwenye rubles.

Sio wataalam tu katika uwanja wa fedha, lakini pia watu wa kawaida wanaweza kutathmini kwa urahisi matokeo ya kushuka kwa thamani na mfumuko wa bei. Inatosha kutembelea duka mara kwa mara, kununua bidhaa na huduma kugundua kuongezeka kwa bei.

Sababu kuu za kushuka kwa thamani ya sarafu ya Urusi ni ukweli ufuatao:

- ruble imefungwa sana kwa bei ya mafuta: wakati kiwango cha malighafi kinapungua ↓, nguvu ya ununuzi wa kitengo cha fedha lazima ibadilike;

- vikwazo vilivyowekwa na mataifa ya kigeni dhidi ya Urusi, fanya msimamo wa ruble kuhusiana na sarafu zingine muhimu zaidi.

Bila shaka, katika hali kama hizo, uhifadhi wa fedha kwenye ruble (haswa kiasi kikubwa) itasababisha upotezaji wa sehemu ya fedha kwa sababu ya kupungua ↓ kwa gharama halisi ya mtaji.

Kwa upande mwingine, ikiwa pesa inayopatikana sio rahisi kuhifadhi, lakini kuwekeza, hasara hulipwa. Kwa kuongezea, na chaguo la kufanikiwa la chaguo la uwekezaji, unaweza pia kupata pesa.

Uwekezaji wa mtaji husaidia kufikia utulivu wa kiuchumi, na pia kupunguza uharibifu kutoka kwa mshtuko ambao unaweza kuukumba ruble katika siku zijazo.

Kwa kuongezea, kiwango cha faida kinaweza kuwa tofauti, imedhamiriwa na idadi kubwa ya sababu. Moja ya muhimu zaidi ni mtaji uliowekezwa... Walakini, bila kujali una kiasi gani, ni bora kuwekeza pesa.

Kwa upande mmoja, kuwekeza pesa kwa chaguo-msingi ni shughuli hatari. Walakini, ikiwa uwekezaji utathibitika kufanikiwa, inaweza kuhakikisha faida thabiti na usalama wa kifedha.

Sababu za kawaida za waanziaji wa makosa katika uwanja wa uwekezaji ni:

- hisia nyingi wakati wa kufanya maamuzi;

- vitendo visivyozingatiwa;

- ukosefu wa hamu ya kuboresha kiwango cha kusoma na kuandika kifedha.

Ili kuzuia makosa haya, ni muhimu kusoma habari nyingi iwezekanavyo juu ya njia anuwai za uwekezaji. Kwa kuongeza, ni muhimu kufuata ushauri uliotolewa na wataalam katika suala hili. Soma juu ya wapi kuwekeza pesa ili upate mapato ya kila mwezi katika kifungu chetu.

Njia bora ambapo unaweza kuwekeza rubles 100,000-200,000-300,000 kupata faida

2. Wapi kuwekeza rubles 100,000 kupata - TOP-9 njia za faida za kuwekeza 📈

Licha ya ukweli kwamba 100,000-200,000 rubles - kiasi ni kidogo, kuna njia za uwekezaji ambazo hukuruhusu kupata pesa kwa mtaji mdogo kama huo. Chini ni zile maarufu zaidi.

Njia namba 1. Ukopeshaji wa kibinafsi

Ukopeshaji wa kibinafsi ni moja wapo ya njia mbadala ya mikopo ya benki. Kwa kuongezea, katika jukumu wakopaji kunaweza kuwa na watu binafsi na vyombo vya kisheria, na katika jukumu hilo mkopeshaji - raia yeyote ambaye ana fedha za bure.

Faida mikopo ya kibinafsi inatosha viwango vya juu vya riba... Wanaweza kutofautiana kulingana na kiwango cha hatari, na pia mifumo ambayo mikopo hutolewa.

☑ 1) Huduma za utoaji kutoka kwa mifumo ya malipo

Mifumo maarufu zaidi ya malipo huwapa watumiaji huduma maalum ambazo huwasaidia kutoa mikopo kwa kila mmoja kwa kipindi kifupi. Kwa kuongezea, kiwango ni cha juu kabisa.

Mara nyingi, kiwango ni cha juu kuliko asilimia inayotolewa na taasisi ndogo za kifedha. Kwa kila siku wanachukua 10-100% hapa. Kiwango hicho cha juu kinahusishwa na hatari kubwa - takwimu zinathibitisha kuwa zaidi ya nusu ya mikopo kama hiyo hairudishwe.

☑ 2) Rasilimali Maalum

Njia mbadala ya mifumo ya mkopo iliyojadiliwa hapo awali ni rasilimali maalum kwa mikopo ya kibinafsi... Inafanya kazi kama ifuatavyo: mwekezaji huhamisha pesa kwenye mradi. Mfumo hujitegemea huchagua wakopaji ambao wanakidhi kanuni za uaminifu, huweka kiwango kinachofaa, na hutoa mkopo.

Ikiwa mkopo umelipwa, mfumo utahamisha pesa za mwekezaji na riba. Kiasi kitatolewa kutoka kwa kiasi kilichopokelewa tume mradi. Kwa kweli, pia kuna hatari za kutolipa na chaguo hili la mikopo ya kibinafsi. Walakini, ni chini ya ↓ kuliko kesi ya hapo awali. Kwa hivyo, viwango viko chini hapa - 30-100% kwa mwaka.

☑ 3) Vyama vya ushirika vya mikopo

Vyama vya ushirika vya mikopo tenda kama aina ya njia ya uwekezaji, ambayo idadi kubwa ya watumiaji wanachanganya pesa zao kwa kusudi la kukopesha akopaye mmoja. Katika nchi yetu, aina hii ya mikopo haijatengenezwa vizuri leo.

Njia ya 2. Amana ya benki

Kwa njia, unaweza kufanya biashara ya mali ya kifedha (sarafu, hisa, cryptocurrency) moja kwa moja kwenye ubadilishaji. Jambo kuu ni kuchagua broker anayeaminika. Moja ya bora ni kampuni hii ya udalali.

Amana ya benki ni moja wapo ya njia rahisi ya kuwekeza. Walakini, inapaswa kuzingatiwa akilini kwamba faida yake ni ya chini. Viwango vya juu vinavyotolewa na benki husaidia kukabiliana na mfumko wa bei au karibu kuipata. Walakini, haitawezekana kupata faida halisi.

Wataalam wanapendekeza wakati wa kuchagua benki kufungua amana, usishike kwenye taasisi kubwa za mkopo. Mara nyingi huamuru masharti yao kwa wahifadhi.

Kama matokeo, riba kwa amana katika benki kama hizo ni kila wakati chini sana ↓kuliko katika taasisi zisizo maarufu za kukopesha ambazo zinatoa masharti mazuri zaidi ili kuvutia wateja.

Kipindi bora ambacho amana inapaswa kufunguliwa inachukuliwaMiaka 1-2.

- Kipindi kirefu sio muhimu, kwani ni ngumu kutabiri mabadiliko katika hali ya soko kwa kipindi kama hicho.

- Wakati wa kufungua amana kwa kipindi kifupi, kiwango cha riba kitakuwa chini.

Muhimu kukumbuka: katika hali nyingi, wakati amana imefungwa mapema, amana hupoteza riba.

Kwa hivyo, ikiwa unahitaji pesa haraka, wataalam wanakushauri kupendelea mkopo. Katika kesi hii, mchango unaweza kufanya kama dhamana.

Soma katika nakala tofauti kuhusu ni benki gani bora kufungua amana kwa riba.

Njia namba 3. Vyuma vya thamani

Mara nyingi, kuwekeza katika madini ya maana kunamaanisha kuwekeza katika dhahabu... Ni chuma hiki ambacho ni chuma kilicho na mahitaji ya hali ya juu katika ulimwengu wa kisasa. Wakati huo huo, kwa muda mrefu, thamani ya dhahabu inakua kila wakati ↑. Kwa kuongezea, wakati wa mzozo mkubwa ulimwenguni, bei ya chuma hiki cha thamani inakuwa ya juu.

Dhahabu inathaminiwa ulimwenguni kote. Hii inaelezewa na ukweli kwamba serikali yoyote, bila kujali hali ya uchumi, inataka kujenga akiba ambayo imehifadhiwa kwa dhahabu. Hatimaye: bei za bidhaa anuwai zinaposhuka, mahitaji ya madini ya thamani hukua, na gharama ya dhahabu pia hupanda⇑.

Katika ulimwengu wa kisasa, kuwekeza katika madini ya thamani ni rahisi sana. Ili kufanya hivyo, inatosha kutoa akaunti ya chuma isiyo ya kibinafsi (OMS)katika taasisi yoyote ya mkopo ambayo hutoa huduma kama hizo.

Baada ya kuwekeza kiwango kinachopatikana cha pesa, mteja anapokea nyaraka kwenye akaunti ambayo dhahabu imewekwa, thamani yake ni sawa na saizi ya amana. Walakini, mtu haipaswi kufikiria kuwa mteja ataanza kupata mapato mara moja. Unaweza kupata faida kubwa kutoka kwa dhahabu katika miaka 5-10.

Njia ya nambari 4. Fedha za pamoja

Leo fedha za pamoja katika nchi yetu bado kuna maendeleo duni. Walakini, benki zingine kubwa zimeandaa fedha za pamoja ambazo ni nzuri kwa uwekezaji.

Fedha za uwekezaji wa pamoja ni uwekezaji kulingana na kanuni za usimamizi wa uaminifu:

- mwekezaji hupata hisa na mtaji wake uliopo, ambayo ni sehemu ya mali ya mfuko;

- Mfuko wa pamoja inachanganya fedha zilizopokelewa kutoka kwa uuzaji wa hisa na mtaji wake mwenyewe na hufanya uwekezaji. Kulingana na matokeo ya uwekezaji, saizi ya mtaji wa mfuko huongezeka - kwa sababu ya faida au kupungua - kwa sababu ya hasara, mtawaliwa, thamani ya kila hisa huongezeka au hupungua.

Faida Fedha za pamoja katika mavuno makubwa kuliko amana za benki. Wakati huo huo, kiwango cha hatari ni takriban katika kiwango sawa.

Njia ya nambari 5. Forex

Forex ni njia ya uwekezaji ambayo inakuwezesha kupata pesa halisi. Walakini, kwa mazoezi tu 2 ya 10 wafanyabiashara wanapata faida. Wengine - toa amana, wakidai kuwa Forex sio kitu zaidi ya udanganyifu.

Ili kujifunza jinsi ya kupata pesa katika soko la fedha za kigeni, lazima usome kwa muda wa kutosha. Kwanza kabisa, sifa za kisaikolojia za mfanyabiashara halisi zinapaswa kuundwa. Hatua inayofuata ni kusoma uchambuzi wa kiufundi... Baada ya masomo machache, itakuwa wazi kuwa kozi haiendi kwa machafuko, lakini kwa mujibu wa kanuni fulani. Soma nakala tofauti juu ya mada hii - "Elimu ya Forex".

‼ Walakini, ni muhimu kuelewa: maarifa peke yake hayatoshi. Inachukua muda mwingi kwa watumiaji wengi kukuza saikolojia fulani, mkakati wao wa biashara. Mara nyingi wakati wa mafunzo, amana kadhaa hutolewa.

Kwa upande mmoja, kiwango cha mapato kilichopatikana kwenye Forex moja kwa moja inategemea kiwango cha mtaji uliowekezwa. Lakini pamoja na hayo, katika hatua ya awali, wataalam usipendekeze fungua amana kwa zaidi ya 100-200 elfu rubles.

Ukweli ni kwamba soko la fedha za kigeni linahusishwa na idadi kubwa ya hatari. Mpaka uweze kujua biashara kabisa, haifai kuhatarisha pesa nyingi.

Inashauriwa pia kuwa mwangalifu sana wakati wa kuchagua broker wa Forex. Wafanyabiashara wengi waliofanikiwa hufanya kazi kupitia kampuni hii ya udalali.

Habari zaidi juu ya biashara ya Forex iko kwenye video:

Njia namba 6. Chaguzi za binary

Njia moja ya haraka zaidi ya kupata pesa na uwekezaji mdogo ni chaguzi za binary... Ili kupata faida kwa njia hii, ni muhimu kuwa na mtazamo sahihi wa kuhatarisha, na pia kujifunza kusoma kwa uangalifu hali ya soko.

Ili kupata pesa, mtumiaji lazima atabiri kwa usahihi mwelekeo wa harakati ya kiwango cha chombo kuu baada ya kipindi fulani cha wakati.

Wakati kipindi kinamalizika, inabaki kuangalia matokeo:

- Ikiwa utabiri ulikuwa sahihi, basi thamani ya mali ya msingi itaenda katika mwelekeo sahihi, na mtumiaji atapokea faida kwa kiasi cha 65 kabla 85%.

- Ikiwa utabiri utageuka kuwa mbaya, mfanyabiashara anatarajia kidonda kwa kiwango cha 80-100% kutoka kwa fedha zilizowekwa kwenye chaguo.

Wataalam wanapendekeza wakati wa kuamua kuwekeza katika chaguzi za binary, chagua broker kwa uangalifu. Ni bora kuchagua kampuni iliyo na sifa kamili na inayodhibitiwa na mashirika huru.

Watumiaji wengine wanaamini kuwa bahati tu ndio inayoweza kupata pesa wakati wa kutumia chaguzi za binary. Wanafikiria uwekezaji kama mchezo wa mazungumzo.

Kwa kweli, njia hii kimsingi ni mbaya. Inatosha kufanya bidii kidogo na kusoma kanuni za mabadiliko katika kiwango cha mali kuu kufanya utabiri kuwa sahihi zaidi. Kama matokeo, uwezekano wa kupata faida utaongezeka.

Wakati wa kuuza chaguzi za binary, kuna chaguzi 2:

- chaguo la simu ni operesheni ya ununuzi wa mali kuu, ambayo ni kwamba, mfanyabiashara atapata faida wakati kiwango kinaongezeka

- Weka chini inamaanisha uuzaji, ambayo ni kwamba, mapato yatakuwa katika tukio la kushuka kwa thamani ya chombo.

Miongoni mwa faida kuu za chaguzi za binary ni hizi zifuatazo:

- Mfanyabiashara anaweza kuchagua kutoka kwa idadi kubwa ya vyombo vya biashara. Hata Kompyuta wanaweza kufanya kazi sio tu na jozi rahisi za sarafu, bali pia na mafuta, metali za thamani na mali nyingine yoyote.

- Kiwango cha faida na kiwango cha hatari hujulikana mapema Mfanyabiashara anaweza, hata kabla ya kununua chaguo, kuelewa ni kiasi gani atapata ikiwa kuna utabiri sahihi na ni kiasi gani atapoteza ikiwa kuna mbaya. Baadhi ya madalali huruhusu watumiaji kujitegemea kuchagua asilimia ya faida na upotezaji.

- Mwekezaji yeyote anaweza kupata kwa urahisi chaguzi za binary wakati wowote. Kwa maneno mengine, mtumiaji haitaji kupakua na kusanikisha programu yoyote. Kwa kuongezea, hakuna haja ya kujitambulisha. Ili kuanza, inatosha kuingia rasilimali ya mkondoni ya jukwaa la biashara.

- Chaguzi za biashara ya binary hufanyika bila usumbufu. Mwishoni mwa wiki na likizo, biashara inaendelea kuendelea. Kwa hivyo, unaweza kupata faida wakati wowote.

- Muundo wa biashara umeundwa kwa njia ambayo ni angavu hata kwa mfanyabiashara wa novice. Harakati zote katika kiwango cha mali ya msingi hupuuzwa. Matokeo ya mwisho tu ndio muhimu.

Licha ya idadi kubwa ya faida, chaguzi za kibinadamu, kama vifaa vingine vya kifedha, vina na minuses.

Ubaya wa kufanya kazi na chaguzi za binary ni:

- Kila utabiri usio sahihi unahusu upotezaji wa hadi 90% ya fedha zilizowekezwa katika shughuli hiyo. Mara nyingi hii ni kiasi cha kutosha kurudisha faida, utahitaji kufikia mafanikio angalau katika 3-x shughuli.

- Wakati wa kufanya kazi na chaguzi za binary, hakuna njia ya kufunga mpango huo kabla ya kumalizika kwa kipindi cha wakati uliowekwa. Hata katika hali ambazo mtumiaji hugundua kuwa alifanya makosa, na kozi hiyo inazunguka kila wakati, hawezi kubadilisha chochote. Mfanyabiashara lazima asubiri hadi wakati utakapoisha.

- Chaguzi za biashara ya biashara hazihusishi kujiinua. Inageuka kuwa mfanyabiashara anaweza kufanya kazi tu na mtaji unaopatikana kwake. Hii hairuhusu kupata zaidi, licha ya ukweli kwamba kuna sababu nzuri katika hii - hakuna hatari ya kuhatarisha fedha nyingi kuliko ilivyopangwa mwanzoni.

Kwa hivyo, chaguzi za binary hairuhusu kuokoa tu mtaji, lakini pia kuiongezea kwa kiasi kikubwa.Ili kufanya hivyo, ni muhimu kuelewa kwa uangalifu hali ya uchumi, chagua chombo ambacho kinaeleweka kwako mwenyewe na ujifunze jinsi ya kutabiri mabadiliko yake.

Tunapendekeza kutazama video kuhusu chaguzi za binary:

Njia ya nambari 7. Hypes

WAFANYAKAZI - aina ya uwekezaji ambayo husababisha utata mwingi. Lakini licha ya kila kitu, wamiliki wengine wa mitaji ambao hawaogopi kuchukua hatari hujiingizia pesa.

Katika msingi wake, HYIP ni piramidi ndogo ya kifedha. Katika mradi huu, watumiaji wameahidiwa riba kubwa kwa amana. Hoja katika kesi hii inaweza kuwa tofauti: inadaiwa fedha hukusanywa kwa amana katika mali yenye mazao mengi.

⚠ Kwa kweli fedha zilizokusanywa hutumiwa kulipa riba kwa waweka amana ambao hapo awali waliingia kwenye mradi huo. Wakati piramidi inakua, hakuna pesa za kutosha kwa malipo. Kuna njia moja tu kutoka kwa hali hii - kufilisika kwa uwongo wa mradi huo.

Kutambua kuwa HYIP ni piramidi ya kawaida, wengi wanaamini kuwa haiwezekani kupata pesa kwenye miradi kama hiyo. Walakini, hii sio kweli kabisa.

Ukweli ni kwamba ili kuvutia idadi kubwa ya wawekezaji, HYIPs katika hatua ya awali hulipa riba iliyoahidiwa. Kulingana na saizi ya mradi, kipindi hiki kinaweza kudumu kutoka mwezi hadi mwaka.

Inageuka kuwa ikiwa unatambua HYIP iliyofanikiwa mwanzoni kabisa, unaweza kupata pesa nzuri juu yake. Wawekezaji wengine hutumia hii. Wanawekeza katika mradi huo, na baada ya muda mfupi huchukua pamoja na riba.

Chaguo hili ni hatari kabisa, kwa sababu ni wale tu wanaofanikiwa kutoa pesa kwa wakati wanaweza kupata pesa. Wale ambao hawana muda wa kukusanya fedha kabla ya kufilisika watapoteza pesa zao zilizowekezwa.

Njia ya nambari 8. Dijiti Dijiti

Umaarufu wa pesa za sarafu katika ulimwengu wa kisasa unakua kila wakati. Walakini, bado ni mada ya mizozo na idadi kubwa ya wawekezaji.

- peke yake fikiria pesa za sarafu kuwa Bubble inayoweza kupasuka wakati wowote.

- wawekezaji wengine kinyume chake, wanasema kwamba maadamu kuna mahitaji makubwa ya pesa za elektroniki, na idadi yao ni mdogo, gharama zao zitakuwa kubwa.

Cryptocurrency, katika msingi wake, ni nambari ya kompyuta... Kitengo kama hicho cha fedha hakina mfano halisi, hakuna chochote kinachotolewa. Licha ya hii, sarafu ya crypto inahitaji sana. Wao ni maarufu sana kwa wale ambao wanataka malipo yao yabaki bila kujulikana.

Kuna aina nyingi za sarafu. Kubwa ni kihistoria sarafu ya kwanza ya elektroniki - bitcoin.

Ili kupata pesa kwenye sarafu ya sarafu, unaweza kutumia moja ya 2-x chaguzi za kuwekeza fedha:

- Biashara au biashara ya cryptocurrency kwenye ubadilishaji - kazi zaidi na idadi kubwa ya shughuli (zilizotumiwa uchambuzi wa kiufundi);

- Kuwekeza katika sarafu ya sarafu ni mchakato usiofaa na wa muda mrefu, ambapo jukumu muhimu linachezwa na ukusanyaji wa habari juu ya pesa fulani, uchambuzi wa kimsingi.

Njia ya nambari 9. Uundaji wa rasilimali yako ya mtandao

Na chaguo hili la uwekezaji, miradi anuwai ya Mtandao ndio lengo la uwekezaji: tovuti, blogi, anuwai habari, na rasilimali za burudani.

Mwekezaji anaelekeza mtaji uliopo kwa uendelezaji wa awali wa mradi:

- ununuzi wa kikoa;

- uundaji na ukuzaji wa kuonekana kwa wavuti;

- ubora wa rasilimali ya SEO;

- kujaza mradi na yaliyomo muhimu na ya kuvutia.

Tayari tumeandika juu ya jinsi ya kuunda wavuti mwenyewe bure au kwa gharama ndogo za kifedha katika moja ya machapisho yetu - tunapendekeza kuisoma.

Ikiwa huna wakati na nguvu ya kuunda mradi wako mwenyewe, unaweza kununua tovuti tayari... Hii imefanywa kwa lengo la kuanzisha tena rasilimali, kudumisha umaarufu wake, na kupata pesa kwa matangazo.

Mradi mwingine wa faida kwa uwekezaji ni duka mkondoni... Licha ya ukweli kwamba leo idadi kubwa ya rasilimali kama hizo tayari zinafanya kazi kwenye mtandao, bado unaweza kupata faida nzuri katika eneo hili. Walakini, kwa hili ni muhimu kuunda mradi wa kipekee na kukuza vizuri. Soma zaidi juu ya hii katika kifungu "Jinsi ya kufungua duka mkondoni - maagizo ya hatua kwa hatua."

Kwa njia hii, kuna chaguzi nyingi, ambapo unaweza kuwekeza rubles 100,000, 200,000 au 300,000... Kabla ya kuchagua inayofaa zaidi, ni muhimu kusoma njia zote zinazopatikana, kulinganisha kiwango cha hatari na faida.

Chaguzi zenye faida ambapo unaweza kuwekeza rubles elfu 500,000-700 ili upate mapato ya kila mwezi

3. Wapi kuwekeza rubles 500,000 (nusu milioni) kupata - TOP-6 njia za faida 📊

Ikiwa mtaji wa mwekezaji ni kutoka rubles 500,000-600,000, fursa za uwekezaji zinapanuka sana. Njia maarufu za uwekezaji katika kesi hii zinawasilishwa hapa chini.

Njia namba 1. Uwekezaji katika dhamana

Moja ya chaguzi za jadi za kuwekeza ni kuwekeza pesa katika dhamana. ⚠Walakini, inapaswa kuzingatiwa akilini kwamba kutumia njia hii itahitaji maarifa maalum ya kifedha. Ikiwa hawapo, italazimika kuhamisha fedha hizo kwa usimamizi wa wataalamu.

Ni muhimu kuelewa: kwa biashara huru na katika hali ya usimamizi wa uaminifu, haiwezekani kuhakikisha faida... Ukweli ni kwamba soko la dhamana daima linajaa hatari. Walakini, mapato hapa yanaweza kuwa ya juu sana.

Wakati wa kuamua kuwekeza pesa katika dhamana, mwekezaji lazima akumbuke sheria muhimu zaidi:

- Mtaji wa bure tu unaweza kuwekeza katika dhamana. Kwa maneno mengine, inafaa kuwekeza fedha tu ambazo hazitalazimika kutumiwa kwa angalau miezi sita ijayo.

- Upataji wa dhamana wakati wa shida mara nyingi hukuruhusu kupata mapato ya ziada.

- Kupungua kwa ↓ kwa thamani ya dhamana lazima ifuatwe na ongezeko ↑. Kwa hivyo, haifai kuwaondoa, ukiogopa kushuka kwa kiwango cha ubadilishaji.

- Kupungua kwa dhamana ya dhamana haimaanishi kwamba mwekezaji atapata hasara. Matokeo ya mpango wowote yanaweza kukadiriwa tu baada ya kufungwa.

- Usifukuze maoni ya wengi. Mara nyingi, ikiwa watumiaji wengi kwenye ubadilishanaji wanadai kuwa wakati mzuri umekuja kununua au kuuza usalama fulani, hii ni kiashiria kwamba kiwango cha chini na kiwango cha juu tayari kimeshindwa.

- Ni muhimu kutofautisha hatari. Kwa kusudi hili, mtaji unapaswa kuwekeza katika dhamana anuwai.

- Katika mchakato wa mfumuko wa bei, uchakavu wa fedha hufanyika, sio dhamana.

Licha ya hatari kubwa wakati wa kuwekeza katika vyombo vya ubadilishaji wa hisa, upatikanaji wao unaweza kuongeza mtaji mara kumi katika miaka michache tu. Walakini, hali kama hizo ni nadra.

Njia ya 2. Kuwekeza katika sarafu

Katika nchi yetu, kupata mapato kutoka kwa uwekezaji katika sarafu anuwai imekuwa maarufu tangu siku za Umoja wa Kisovyeti. Lakini inapaswa kuzingatiwa kuwa katika siku hizo, vitengo vya fedha vya nchi za nje vilikuwa vichache. Kwa hivyo, mahitaji yao yalikuwa ya juu sana.

Walakini, leo bei ya sarafu inaundwa kulingana na kanuni za uhusiano wa soko. Kama matokeo, ushauri wa kuwekeza katika vitengo vya pesa sasa unasababisha ubishani mkubwa.

Wataalam wana ujasiri: kuwekeza katika sarafu ni ya thamani mwanzoni mwa mgogoro wa ulimwengu au katika mgogoro ndani ya jimbo fulani.

Katika kipindi hiki, kuna ↓ kushuka kwa kiwango cha kitengo chochote cha fedha. Walakini, tayari baada 12-18 miezi katika hali nyingi, thamani ya sarafu inarudi kwa thamani yake ya awali. Katika siku za hivi karibuni, hii ndio haswa iliyotokea na ruble, euro, na pia sterling ya pauni.

Wataalam wanasema hadi wakati huu unapokosekana, inafaa kuwekeza katika sarafu zifuatazo:

- Sehemu za fedha za nchi za ulimwengu wa tatu. Fedha hizo zinakabiliwa na ukuaji wa kila wakati wa thamani. Daima kuna mahitaji yao, kwa hivyo, ikiwa ni lazima, zinaweza kuuzwa kila wakati.

- Sarafu za Kiarabu. Sehemu hizi za fedha zinaungwa mkono na dhahabu. Kama matokeo, sarafu za Kiarabu zinakabiliwa na mfumko wa bei. Kwa hivyo, licha ya kila aina ya kushuka kwa soko la ulimwengu, kiwango chao ni sawa kila wakati.

- Dijiti za sarafu hivi karibuni wamekuwa maarufu zaidi na zaidi. Katika kipindi kifupi sana cha wakati, thamani yao inaweza kuongezeka sana, kushuka na kurudi kwenye kiwango kilichopita.

Uwekezaji katika sarafu anuwai unafaa kwa wawekezaji ambao wanapendelea kazi hai. Mmiliki wa mji mkuu atalazimika kufuatilia hali ya kwingineko yake, kufanya maamuzi muhimu zaidi, wakati mwingine mara kadhaa kwa siku. Wakati huo huo, wawekezaji waliofanikiwa huweza kujitajirisha sana katika shida moja.

Njia namba 3. Akaunti za PAMM

Uwekezaji katika akaunti za PAMM inawakilisha uhamishaji wa mtaji kwa usimamizi wa uaminifu na washiriki wazoefu katika soko la kifedha. Inatokea kwamba mwekezaji hutoa pesa zake kwa mtaalamu. Meneja, kwa kutumia njia anuwai, anajaribu kupata faida.

Mara nyingi, wakati wa kutumia akaunti za PAMM, fedha zinawekeza katika vyombo vya masoko ya ubadilishaji na maeneo mengine ya kuahidi. Mwekezaji anasubiri tu matokeo. Inageuka kuwa hiyo njia hii ni mfano wa kutengeneza faida kwa kiwango cha chini cha hatari.

Wakati wa kutumia akaunti za PAMM, mwekezaji haitaji maarifa yoyote maalum katika uwanja wa fedha. Inatosha kuchagua chaguo la kuaminika na kuwekeza pesa ndani yake. Mafanikio katika uwekezaji kwa kiasi kikubwa huamuliwa na chaguo sahihi la akaunti ya PAMM. Ili kufanikiwa, itabidi utumie muda mwingi na bidii.

Njia ya nambari 4. Miliki Biashara

Wataalam wengi wanakubali kuwa njia bora ya kuwekeza ni kuwekeza katika biashara yako mwenyewe... Kwa mtazamo wa kwanza, chaguo hili ni rahisi sana. Walakini, ni ngumu sana kufanikiwa katika biashara yako, na sio kila mtu anafaulu.

Shida zinaibuka tayari katika hatua ya kuunda biashara. Utahitaji wazo nzuri la biashara na pesa taslimu. Ikiwa unapanga kufungua kampuni kubwa, unaweza kuhitaji kuvutia wawekezaji. Pia ni muhimu kuomba msaada wa watu wenye nia moja.

Takwimu zinathibitisha nini yote 20% wajasiriamali wamekuwa wakifanikiwa kukuza mradi wao kwa muda mrefu. Lakini wale waliofanikiwa waliweza kuuza kampuni zao kwa mashirika makubwa kwa pesa nyingi. Hii ndio inathibitisha tena kwamba mara nyingi sababu ya kufeli kwa biashara yao wenyewe ni uvivu, ukosefu wa uvumilivu na bidii.

Njia ya nambari 5. Kuwekeza katika ukuzaji wa programu

Uundaji wa maombi - mwanzilishi maarufu ulimwenguni kote. Karibu nusu ya wafanyabiashara kutoka nchi tofauti walipendelea. Mara nyingi huanza kujenga maombi yao wenyewe bila kuacha kazi ya jadi. Walakini, wanapofaulu, kazi ya kawaida inakuwa boring kwao.

Kwa pesa zinazopatikana, wawekezaji wanaweza kuchora niche katika ukuzaji wa programu. Ni mwanzo tu wa kuendeleza. Ikumbukwe kwamba ambayo inachukua karibu 20% ya fedha zilizowekezwa, mtaji uliobaki utahitajika kwa ukuzaji, ambayo ni kwa matangazo.

Kuna njia kuu 2 za kuunda programu:

- uundaji wa kibinafsi wa programu, Walakini, ukuzaji na ukuzaji wake unahitaji muda mwingi na juhudi;

- ushiriki wa wafanyikazi huru walioajiriwa katika mchakato itahitaji uwekezaji wa ziada wa kifedha.

Inachukua karibu 1 000 dola. Ili kutekeleza mradi mzito mkondoni, itabidi utumie pesa nyingi zaidi. Na hii ni bila kuzingatia pesa zinazohitajika kwa kukuza. Ikiwa mradi umefanikiwa, uwekezaji utalipa ndani ya miezi sita.

Njia namba 6. Ununuzi wa mradi wa mtandao

Kununua tovuti na tabia sahihi ya mwekezaji ni uwekezaji wa faida. Mradi wowote wa mtandao unaweza kuwa rasilimali ya kuingiza mapato, bidhaa ya kuuza tena, njia ya kukuza bidhaa na huduma zako mwenyewe.

Kuna njia 2 za kupata faida kwenye ununuzi wa miradi ya mtandao:

- uuzaji wa matangazo;

- kuuza tovuti.

Kila chaguo ina yake mwenyewe faida na minuses... Kabla ya kuamua kutumia chaguo lolote, ni muhimu kusoma kwa uangalifu sifa za kila mmoja wao.

- Kuanza kupata pesa kutokana na matangazo, hatua ya kwanza ni kununua tovuti inayofaa. Hii itahitaji sio chini 50 000 rubles... Pia, pesa zinaweza kuhitajika kujaza rasilimali na yaliyomo kwenye hali ya juu na kukuza kwake. Wavuti inapofikia umaarufu fulani, watangazaji watalipa pesa kwa kuchapisha habari juu yao kwenye rasilimali. Kama matokeo, mradi unaweza kuleta kwa mmiliki wake kutoka rubles 5 hadi 15,000 kwa mwezi... Ipasavyo, mapato yatakapofikia gharama, rasilimali itaanza kupata faida.

- Uuzaji upya wa tovuti zilizonunuliwa ni chaguo ngumu zaidi ya uwekezaji. Ili kupata mapato katika kesi hii, maarifa na ustadi zinahitajika katika tathmini, na pia utekelezaji wa miradi ya mtandao. Ili kupata mazoezi katika eneo hili, wataalam wanapendekeza kuanza na uundaji huru wa rasilimali, ujazaji wake, na pia kukuza. Baada ya hapo, unaweza kuuza wavuti iliyomalizika. Wakati tu mchakato umepitishwa kikamilifu, unaweza kuendelea na upatikanaji wa rasilimali kwa lengo la kuuza zaidi.

P.S. Tunapendekeza pia usome nakala yetu juu ya uwekezaji kwenye mtandao.

Kama unavyoona, kuna njia nyingi ambapo unaweza kuwekeza rubles elfu 500-700 na kupata... Kwa kawaida, orodha hii sio kamili. Tumeelezea tu chaguzi maarufu hapa.

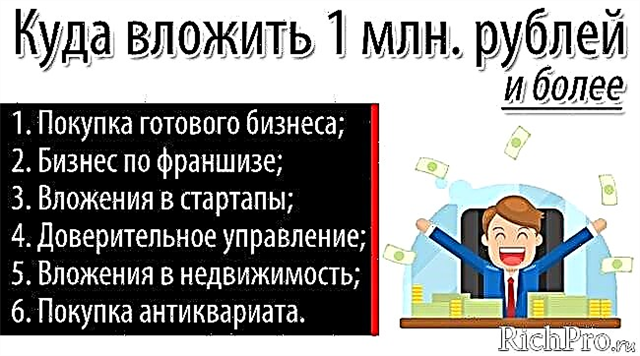

Njia za faida ambapo unaweza kuwekeza rubles milioni 1 au zaidi

4. Wapi kuwekeza milioni (1,000,000) rubles au zaidi kupata pesa mwaka huu - TOP-6 njia bora 💰

Ukubwa wa mtaji Rubles 1,000,000 na zaidi - kiwango cha uwekezaji ni cha kushangaza kabisa. Na mtaji wa saizi hii, unaweza kupata idadi kubwa ya chaguzi kwa uwekezaji wake. Upataji wa biashara iliyotengenezwa tayari

Upataji wa biashara iliyotengenezwa tayari ni chaguo inayofaa kwa uwekezaji ikiwa una mtaji kwa kiasi hicho Milioni 1-3 za rubles... Njia hii ikajulikana huko Uropa mwishoni mwa miaka ya tisini.

Katika kipindi hiki cha wakati, wafanyabiashara walionekana ambao walihitaji pesa haraka, na vile vile wale ambao walikuwa wamechoka na biashara yao wenyewe. Ndio ambao walianza kutekeleza miradi iliyotengenezwa tayari kwa wale ambao walipendezwa zaidi nao.

Wataalam wanashauri: kabla ya kununua biashara iliyotengenezwa tayari, hakikisha inafanya kazi kweli. Ili kufanya hivyo, itabidi uwasiliane na wafanyikazi.

Ikiwa biashara ni ndogo, ni bora kupata kazi na kufanya kazi katika timu. Hii itasaidia kuelewa ni wateja wangapi waliopo, ikiwa shughuli huleta faida iliyotangazwa. Kama matokeo, itakuwa wazi ikiwa ni busara kupata biashara kama hiyo.

Ikiwa unununua mradi uliotengenezwa tayari, sio lazima uizindue, pigana na washindani, weka mchakato, mradi gharama zitapunguzwa - yote haya tayari yatafanywa. Kwa kuongezea, kanuni za msingi za operesheni zitaelezewa kwa mnunuzi.

Mfanyabiashara atalazimika kudhibiti michakato na kupata faida. Ili kuelewa haraka maalum ya shughuli, unahitaji angalau uzoefu wa chini katika kufanya biashara.

Soma zaidi juu ya uwekezaji katika biashara na miradi ya kuanza katika kifungu chetu.

Njia ya 2. Shirika la biashara kulingana na franchise

Wale ambao wanataka kuendesha biashara yao wenyewe hawawezi tu kununua shughuli zilizopangwa tayari, lakini pia kuunda biashara kulingana na franchise, ambayo ni haki iliyosajiliwa ya kutumia alama ya biashara.

Kwa maneno mengine, njia hii inafanya biashara chini ya chapa maarufu.Mara nyingi, franchise hutolewa na mashirika kutoka kwa tasnia ya chakula haraka na mikahawa.

Miongoni mwa faida za kuanzisha biashara ya udalali ni hizi zifuatazo:

- faraja;

- urahisi;

- utulivu;

- Kupokea faida.

Pamoja na chaguo sahihi la mwenzi, mfanyabiashara atapokea habari kamili ambayo inazingatia mambo yote ya kuunda biashara, na pia mkakati wa maendeleo ya biashara. Ushirikiano na chapa za ulimwengu huruhusu mfanyabiashara kutumia uzoefu wao wa mafanikio kwa maendeleo yake mwenyewe katika uwanja uliochaguliwa.

Kununua franchise na kuanza biashara, itabidi utumie angalau rubles 300,000-400,000... Bidhaa maarufu zinahitaji rubles milioni kadhaa.

Viashiria vifuatavyo vimejumuishwa katika kiwango cha gharama:

- gharama ya franchise;

- gharama za kuanzisha biashara yako mwenyewe;

- makato kutoka kwa faida, ambayo italazimika kulipwa kila mwezi.

Njia namba 3. Uwekezaji katika kuanza

Leo uwekezaji katika kuanza anuwai kuwakilisha moja ya chaguzi za faida zaidi za uwekezaji huko Uropa na Amerika. Utamaduni wa uwekezaji umeendelezwa kikamilifu katika mikoa hii. Ndio sababu wafanyabiashara chipukizi wanawasilisha maoni yao kwa umma. Hivi ndivyo wanavyopata wawekezaji watarajiwa.

Kuwekeza katika kuanza - sio tu faida kubwa ya uwekezaji, lakini pia ni hatari kabisa. Leo, idadi kubwa ya vijana wanataka kutekeleza maoni yao wenyewe, ambayo yanahitaji uwekezaji mkubwa wa mtaji. Walakini, sio wote wanaelewa jinsi ya kujipanga vizuri na kuendesha biashara ili kupata faida. Hii ndio hatari kuu inayohusishwa na uwekezaji katika kuanza.

Ni muhimu kuelewa kwamba katika nchi yetu hakuna utamaduni wa kuanza leo. Kwa hivyo, kwa uwekezaji kama huo ni bora kuchagua miradi ya kigeni, kwani haina hatari sana... Walakini, ikiwa mwekezaji haelewi nuances zote za kufanya biashara katika hali fulani, basi hakuna hakikisho kwamba mradi uliochaguliwa utaleta faida.

Wakati hatari ya kuwekeza katika kuanza ni kubwa, faida inaweza kuwa kubwa. Wawekezaji ambao wamechagua mradi sahihi wa uwekezaji huongeza mtaji wao mara mia.

Njia ya nambari 4. Uhamisho wa mtaji kwa uaminifu

Usimamizi wa uaminifu - huduma ambayo imeonekana kwenye soko la kifedha hivi karibuni. Leo hutolewa na idadi kubwa ya kampuni: benki, na vituo maalum na shirika.

Kiini cha usimamizi wa uaminifu ni kwamba mwekezaji huhamisha pesa zake kwa kampuni fulani ambayo hutoa huduma inayohusika, na tayari amepata mafanikio katika eneo fulani.

Mara nyingi, usimamizi wa uaminifu unafanywa na kampuni zinazofanya kazi kwenye ubadilishaji. Wanahitaji kujenga mtaji wao uliowekezwa katika biashara. Hii inasaidia kampuni kama hizo kupunguza hatari kutoka kwa biashara. Kwa kuongezea, sehemu ya faida inayopatikana kutoka kwa mtaji wa mwekezaji hulipwa kwake kwa fomu tume.

Wataalam wanapendekeza kuchagua kampuni kwa usimamizi wa uaminifu kutoa upendeleo kwa mashirika yanayofanya kazi katika sekta ya benki na kifedha.

!!! Haupaswi kuamini pesa kwa wafanyabiashara binafsi, pamoja na wafanyabiashara wadogo. Katika hali nyingi, washiriki wa soko hawa hawana uzoefu na taaluma. Hawawezi kupata pesa peke yao na kwa hivyo wanajitahidi kwa nguvu zao zote kuvutia pesa za watu wengine.

Njia ya nambari 5. Uwekezaji katika mali isiyohamishika

Wataalam hawaelewi kwa nini uwekezaji katika mali isiyohamishika bado ni maarufu katika nchi yetu. Kwa kweli, ni nyepesi na sio faida sana (hivi karibuni).

Leo, mapato kutoka kwa uwekezaji wa pesa katika mali isiyohamishika kwa asilimia yanazidi viwango vya amana tu 3-4 bidhaa. Wakati huo huo, ukwasi wa vitu katika hali nyingi uko katika kiwango cha chini sana.

Licha ya ubaya mkubwa wa uwekezaji katika mali isiyohamishika, watu wengi ambao mtaji wa bure huzidi Ruble milioni 1endelea kuwekeza katika eneo hili.

Mali isiyohamishika kama kitu cha uwekezaji ni nzuri tu kwa sababu ni thabiti. Hivi karibuni, hata hivyo, vyombo vingi vya uwekezaji vimekuwa vikiongezeka kwa bei zaidi kuliko mali isiyohamishika.

Kwa kuongezea, mali isiyohamishika nchini Urusi imepungua kwa bei katika miaka ya hivi karibuni. Kwa kweli, katika maeneo makubwa ya mji mkuu, mali isiyohamishika bado inagharimu sana. Walakini, bei yake kwa ukaidi inakataa kukua.

✏ Mkoa wa Moscow unaweza kutajwa kama ubaguzi. Inapanuka kila wakati, kwa hivyo ni ya faida ya uwekezaji. Walakini, hapa pia, kila kitu sio rahisi sana: kudhani ni yapi ya wilaya ataleta faida, na zipi - kidonda inaweza kuwa ngumu.

Kwa kweli, uwekezaji katika mali isiyohamishika iko kwenye eneo la Urusi yanafaa kwa wamiliki wa mtaji mkubwa wa kutosha ambao wanataka kujipa wenyewe sio juu sana, lakini mapato thabiti... Kipindi cha wastani cha ulipaji wa uwekezaji kama huo ni Miaka 5-10.

Kwa habari zaidi juu ya uwekezaji katika mali isiyohamishika, angalia video:

Ikiwa lengo la mwekezaji ni kupata mapato ya juu, wataalam wanashauri kuwekeza katika mali isiyohamishika iliyoko Mashariki au Ulaya Magharibi. Katika nchi za mikoa hii, gharama ya mali kama hiyo inakua kwa nguvu zaidi kuliko Urusi. Hii ni kwa sababu ya utitiri mkubwa wa wahamiaji kwenda majimbo yaliyo hapa.

Njia namba 6. Ununuzi wa vipande vya kipekee vya sanaa

Mwishowe, tutatoa njia yenye ubishani zaidi, lakini sio ya kuvutia ya kuwekeza - ununuzi wa vipande vya kipekee vya sanaa.

- Upande mmoja, kila kitu ni rahisi sana hapa - ni muhimu kununua kazi za wasanii maarufu, sanamu, na wasanii wengine. Baada ya hapo, inabaki kuwauza kwa gharama kubwa zaidi kwa watoza.

- Kwa upande mwingine, kila kitu sio rahisi sana hapa. Kuamua thamani halisi ya maonyesho katika suala la kuvutia uwekezaji, elimu maalum inahitajika. Ikiwa haipo, italazimika kushauriana na wataalam kabla ya kupata uzoefu mzito.

Kwa kweli, mtaji katika Rubles 1,000,000 (milioni) huwapa wawekezaji chaguo pana. Ili uwekezaji uweze kufanikiwa, ni muhimu kuchagua chaguzi hizo ambazo kuna angalau ujuzi mdogo.

Ili kulinganisha njia za uwekezaji zilizoelezwa hapo juu ilikuwa rahisi, tumeunganisha sifa zao kuu kwenye jedwali hapa chini.

| Njia ya uwekezaji | Makala muhimu | Faida | Kiwango cha hatari |

| # 1 Upataji wa biashara iliyotengenezwa tayari | Ni muhimu kufanya ukaguzi wa awali wa kitu cha kiambatisho | Inategemea mafanikio ya biashara iliyonunuliwa | Katikati |

| Organization2 Shirika la biashara na franchise | Hakuna haja ya kukuza dhana mwenyewe | Inategemea haki ya kununuliwa | Na chaguo sahihi, chini |

| # 3 Kuwekeza katika kuanza | Ukiendelea nchini Urusi | Unaweza kuongeza mtaji uliowekezwa mamia ya nyakati kwa muda mfupi | Kubwa |

| Nambari 4 Usimamizi wa amana | Ni muhimu kuhamisha pesa kwa meneja anayeaminika | Inategemea kampuni iliyochaguliwa | Na chaguo sahihi cha meneja - wastani |

| # 5 Uwekezaji katika mali isiyohamishika | Bora kuwekeza katika mali ya nje ya nchi | Chini | Chini |

| №6 Vitu vya sanaa | Inahitaji elimu maalum au msaada wa kitaalam | Ikiwa imefanikiwa, inaweza kuwa ya juu | Katikati |

Tunapendekeza kutazama video "Wapi kuwekeza rubles 1,000,000":

5. Je! Unaweza kuwekeza wapi rubles milioni 10 (milioni)? 🔎💸💰

Swali, njia gani ya uwekezaji kutumia mbele ya mtaji kwa kiasi Rubles milioni 10, inaweza kuonekana wote kwa mwekezaji mwenye uzoefu na novice. Hii ni kwa sababu ya ukweli kwamba unaweza kupata mapato ya juu kabisa ikiwa utachagua kitu sahihi cha uwekezaji. Kwa upande mwingine, ikiwa mwekezaji ana kiasi kikubwa, inamaanisha kuwa tayari ana ujuzi muhimu.

☝ Kulingana na upatikanaji 10 milioni milioni mwekezaji anafungua pana zaidi orodha ya chaguzi za uwekezaji. Lakini wataalam wanapendekeza usitumie njia moja tu ya kuwekeza. Ni bora kutofautisha hatari za kugawanya mtaji katika sehemu na kujaribu kuwekeza katika maeneo kadhaa tofauti.

Ili kupata mapato thabiti, kwanza kabisa, unapaswa kufungua Amana ya benki... Licha ya ukweli kwamba faida kutoka kwa chaguo hili ni ndogo, amana inaweza kuwa mbaya mto wa kifedha... Ikiwa kuna shida na chaguo jingine la uwekezaji, mapato kama hayo yanaweza kufunika hasara inayosababishwa.

Chaguo la kimantiki la kuwekeza mbele ya rubles milioni kadhaa ni ujenzi (miradi inayojengwa)... Wakati huo huo, mwekezaji anapata mali isiyohamishika ya kibiashara au makazi, ambayo wakati wa ununuzi iko katika hatua za kwanza za ujenzi. Katika hali nyingi, kwa wakati huu, bei zao ni chache. Baadaye, pamoja na maendeleo ya ujenzi, thamani ya mali isiyohamishika hupanda mfululizo ↑.

Kwa mwekezaji, chaguo sahihi la wakati wa ununuzi ni ya umuhimu fulani. Ni muhimu kwamba mali bado ni ya bei rahisi, lakini maslahi ya wateja wanaowezekana tayari yameshaonekana kwake. Katika kesi hii, baada ya karibu 6-12 miezi itawezekana sio tu kurudisha fedha zilizowekezwa, lakini pia kupata faida kwa kiasi cha karibu 20%.

Ikiwa unataka kupata zaidi kutoka kwa uwekezaji katika ujenzi, unaweza kusubiri hadi miundombinu ya wilaya itengenezwe na kisha tu kuuza mali hiyo. Wakati huo huo, ili kuanza kupata mapema, kitu kinaweza kukodishwa.

Wamiliki wa biashara kubwa wanaweza pia kuzingatia uwekezaji wa biashara.

Ili kufikia mwisho huu, wataalam wanapendekeza kuzingatia maeneo yafuatayo:

- kampuni anuwai za upishi;

- uzalishaji wa chakula;

- uzalishaji wa wasifu;

- makampuni ya huduma;

- ufunguzi wa vivutio vya watoto katika bustani au kituo cha ununuzi.

Ikiwa mwekezaji hawezi kuunda biashara peke yake, anaweza kununua biashara iliyotengenezwa tayari. Wakati huo huo, pamoja na kununua kila kitu ambacho ni muhimu kwa biashara, msingi wa mteja unapatikana, na pia mawasiliano yote ya wauzaji.

Njia nyingine maarufu ya kuanzisha biashara yako ni ununuzi wa franchise... Katika kesi hiyo, mfanyabiashara ananunua haki ya kutumia chapa maarufu katika shughuli zake. Mnunuzi wa franchise anapata msaada katika kuunda na kuandaa biashara yake mwenyewe. Kwa kuongeza, itasaidiwa na mmiliki wa franchise.

Ukiwa na mtaji wa kutosha, unaweza kununua franchise inayojulikana sana. Maarufu zaidi katika eneo hili leo ni makampuni ya upishi (km. KFC, Mcdonald's), na maduka mbalimbali ya watoto (Ulimwengu wa mtoto, Kiboko). Ikiwa unaamua kuunda biashara ya franchise, ni muhimu kuchambua niches za bure katika jiji lako na kuharakisha kuzichukua.

Mtaji kwa kiasi 10 milioni milioni inaruhusu mwekezaji kupunguza kwa kiasi kikubwa hatari - kwa sababu yao mseto... Wakati huo huo, ni muhimu kuchagua chaguzi kama hizo za uwekezaji ambazo hazitakuwa na faida tu, lakini pia itakuwa ya kupendeza na inayojulikana kwa mmiliki wa fedha.

Kura ya maoni: Uwekezaji bora uko wapi?

6. Kitu muhimu zaidi kwa uwekezaji 📢

Katika nakala hii, tumepitia njia maarufu za uwekezaji ambazo zinaweza kuwa na faida. Walakini, usisahau kwamba kitu muhimu zaidi kwa uwekezaji kinapaswa kubaki utu wa mwekezaji... Kwa kweli, ni muhimu kupata elimu bora, nunua yote muhimu maarifa, kuendeleza yako mwenyewe talanta.

Ndio sababu wataalam wanapendekeza kuanzisha uwekezaji wowote na malezi ya haiba ya mwekezaji.

Ili kujifunza jinsi ya kupata pesa kubwa katika siku zijazo, itabidi utumie muda mwingi kwenye mafunzo, na vile vile maendeleo ya sifa muhimu zaidi za mwekezaji mwenye uwezo:

- kupinga dhiki;

- uvumilivu;

- uwezo wa kufikiria kwa usahihi na kufanya maamuzi muhimu haraka.

Bila kujali uwanja wa shughuli, pamoja na hadhi katika jamii, mtu yeyote aliyefanikiwa hutumia muda fulani maendeleo ya kibinafsi... Ndio sababu, wakati unatafuta chaguzi za uwekezaji, wataalam wanapendekeza kufikiria, labda wakati umefika wakati pesa zilizopo zinafaa kuwekeza kwako mwenyewe.

Ushauri wa uwekezaji na ushauri wa vitendo

Vidokezo 7.10 muhimu kwa wawekezaji ☝

Mtu yeyote mwenye busara anaota uhuru wa kifedha. Njia iliyothibitishwa ya kuifanikisha ni kwa uwekezaji wenye busara. Walakini, kabla ya uwekezaji wowote kuanza kuleta faida halisi, ni muhimu kusoma kwa uangalifu ushauri wa wataalam.

Ikiwa hausikilizi washauri wenye ujuzi, huwezi tu kushindwa kupata mapato, lakini pia kupoteza mtaji wako uliowekeza. Chini ni Vidokezo 10 vilivyothibitishwa, kufuatia ambayo unaweza kupunguza hatari na kuongeza mapato.

Kidokezo 1. Wekeza tu mtaji wa bure

Wataalam wanapendekeza kuwekeza tu fedha hizo bila ambayo katika siku za usoni itakuwa rahisi kufanya. Huwezi kuwekeza pesa muhimu kukidhi gharama za lazima. Kiasi hiki lazima kiepukike. Ili kuweka mtaji kwa uwekezaji, unaweza kupunguza gharama zako za burudani.

Wataalam hawapendekeza: kuwekeza fedha zilizokopwa na rehani mali kwa uwekezaji. Ni muhimu kukumbuka kuwa uwekezaji wowote una hatari. Kuweka mtaji hatarini, ambayo inasisitiza ustawi wa nyenzo, kunaweza kudhoofisha ubora wa maisha.

Kidokezo cha 2. Wekeza tu katika vitu ambavyo unaelewa

Ikiwa unazingatia ushauri huu, unaweza kuhakikishiwa kuepuka upotezaji wa fedha, ambazo zinasababishwa na ukosefu wa ujuzi juu ya kitu cha uwekezaji.

Walakini, hii haimaanishi kwamba pesa zote lazima ziwekezwe katika nyanja moja inayojulikana katika nuances zote. Wakati wa kuchagua kitu cha uwekezaji, ni muhimu kusoma kwa uangalifu mali zake zote. Ni muhimu sana kupata maarifa ya juu juu ya eneo hilo kwa uwekezaji.

Kidokezo cha 3. Usikubali hisia wakati wa kufanya maamuzi

Hisia nyingi zinaweza kuwa adui mkubwa wa mwekezaji yeyote. Katika mchakato wa kufanya uamuzi, ni muhimu kudumisha akili timamu na hesabu nzuri. Wawekezaji wenye uzoefu huwa raha kila wakati na faida zote na hasara zinazowezekana.

Ikiwa ana ujasiri katika mkakati uliochaguliwa wa uwekezaji, hata vipindi virefu vya hasara haviwezi kumsawazisha. Katika kesi hii, mwekezaji anaelewa kuwa mapema au baadaye wakati wa faida utakuja. Baada ya kushindwa na mhemko, mwekezaji hatapata faida inayotarajiwa. Uwoga mwingi utasababisha hesabu mbaya za kijinga.

Wataalam wanapendekeza: ikiwa kuna hisia kwamba hisia nyingi zinaonyeshwa, unapaswa kuacha na kuahirisha kufanya uamuzi muhimu. Inatosha kuvurugwa kwa kufanya kile unachopenda kutathmini shida kwa utulivu. Hii itakusaidia kufanya uamuzi ulio sawa na sahihi.

Kidokezo cha 4. Kuwa na uvumilivu

Mwekezaji lazima aelewe: uwekezaji wowote wa fedha unaweza kuleta mapato ya juu endapo tu imewekeza kwa muda mrefu iwezekanavyo.

Kwa kweli, kuna njia ambazo hukuruhusu kuongeza mtaji wako mara kadhaa kwa mwezi mmoja tu. lakini kuliko juu ↑ faida, kwa hivyo juu ↑ kiwango cha hatari. Kwa hivyo, kuna uwezekano mkubwa wa kupoteza fedha zote zilizowekezwa.

Wakati huo huo, lengo kuu la mwekezaji yeyote ni kupata sio mapato ya juu, lakini mapato thabiti, mradi hatari itapunguzwa. Kwa maneno mengine, chini ya hali kama hizi kuna uwezekano wa kushuka, lakini mtaji kamili wa mtaji hauwezekani.

Wataalam wanapendekeza wakati wa kuwekeza ili kujisajili kwa kipindi cha angalau miaka 10... Uwekezaji wowote mkubwa unahitaji muda mzuri sana wa utekelezaji. Ndio sababu inashauriwa kufikiria juu ya kuwekeza katika umri mdogo.

Kidokezo cha 5. Andaa mpango wa utekelezaji na ushikilie haswa

Mwekezaji lazima aelewe malengo yake ni nini na lazima afanye nini kuyafikia. Hii ndio sababu ni muhimu kukuza mkakati wa uwekezaji... Itasaidia kusaidia mwekezaji katika vipindi hivyo wakati kuna shida.

Kidokezo cha 6. Hakikisha kuokoa pesa

Watu wengine hutumia kabisa pesa zote wanazopata. Watu kama hao wana hakika: wanapokea mapato ili kulipia gharama zao.

Lakini usisahau kwamba matumizi ya pesa ni ya kupendeza zaidi wakati hakuna haja ya kufikiria juu ya kuipata kila wakati. Ili kufanya hivyo, utahitaji kukusanya angalau mtaji wa chini. Mwishowe, hii itasaidia kuleta uhuru wa kifedha karibu.

Wataalam wanapendekeza kujilimbikiza angalau Sehemu ya 10 ya fedha zilizopokelewa.

Kwa kweli, uwekezaji wowote umeundwa kukusanya pesa nyingi ambazo zitasaidia kuondoa hitaji la kufanya kazi kila wakati. Ili kuunda msingi wa uwekezaji, lazima kwanza utenge pesa kwa muda fulani.

Kidokezo cha 7. Tofautisha hatari zako

Kila mtu anajua methali kwamba huwezi kuweka mayai yako yote kwenye kikapu kimoja. Kwa maneno mengine, wataalamu usipendekeze wekeza mtaji wote katika chombo kimoja cha kifedha. Sheria hii inapaswa kuzingatiwa hata katika hali ambapo mwekezaji ana hakika katika kuaminika kwa chombo.

Wakati wa kuwekeza, ni muhimu kugawanya fedha kati ya vyombo kadhaa vya kifedha. Ikiwa kiasi cha mtaji ni kidogo sana, kununua bora vitengo vya fedha za pamoja... Kampuni kama hizo zinatafuta kutofautisha hatari zao, na kusambaza mtaji kati ya dhamana anuwai.

Kidokezo cha 8. Jitahidi kuweka tena

Kila mtu anayejua mchanganyiko wa riba, elewa kuwa inasaidia kuongeza mtaji times mara kadhaa. Hii ni kwa sababu ya uwekezaji tena wa mapato yaliyopokelewa. Kwa maneno mengine, faida iliyopokelewa imeongezwa kwa mji mkuu, kwa sababu hiyo, katika siku zijazo, riba huenda kwa riba.

Kidokezo cha 9. Usikimbilie kuwekeza

Wataalamu la pendekeza kukimbilia kuwekeza. Huwezi kuwekeza kwa sababu tu unataka kupata faida haraka.

Angalia! Ikiwa kwa sasa hakuna kitu kinachofaa kwa uwekezaji wa mtaji, ni bora kuacha na kuweka kando pesa. Hivi karibuni au baadaye, wakati mzuri utakuja, basi mtaji utawekeza katika chombo sahihi.

Hauwezi kukimbilia na kuwekeza katika vitu vyenye mashaka, ukikubaliana na hakikisho la matangazo. Katika hali nyingi, vitendo kama hivyo husababisha mtaji wa mtaji.

Kidokezo cha 10. Boresha mwenyewe

Jukumu kubwa katika uwekezaji, kama katika eneo lingine lolote la maisha, linachezwa na kuboresha kibinafsi... Haupaswi kamwe kuridhika na kile ambacho tayari kimepatikana. Ni muhimu kukumbuka kuwa masoko yanabadilika kila wakati. Wawekezaji mahiri hutambua mabadiliko haya kwa wakati unaofaa na kuyatumia kupata utajiri.

Ni muhimu kuendelea na habari kuu, mara kwa mara kuboresha maarifa yako katika uwanja wa uchambuzi. Usisahau kwamba ikiwa hautasonga mbele, bila shaka utarudi nyuma.

Kufuata kwa usahihi vidokezo hapo juu kutaongeza uwezekano wa uwekezaji uliofanikiwa.

Kuwa na mtaji kunaweza kuwa mwanzo wa kuwekeza. Ni muhimu kuchagua njia ya uwekezaji sio kwa bahati nasibu, lakini baada ya kuchambua kiwango cha mtaji kinachopatikana, na hali ya sasa.

Ikiwa utatenda kwa utaratibu, kufuata ushauri wa wataalam, unaweza kuongeza sana uwezekano wa kurudi kwenye uwekezaji.

Kwa kumalizia, tunapendekeza kutazama video kuhusu wapi ni bora kuwekeza kiasi cha rubles 100,000-1,000,000 (milioni) au zaidi ili kupata mapato:

Hapa ndipo tunapoishia.

Timu ya tovuti "RichPro.ru" inataka wasomaji wote ustawi wa kifedha! Mei uwekezaji wowote katika siku za usoni ukusaidia kuwa huru zaidi na kujitegemea kifedha!

Ikiwa una maswali yoyote, maoni au nyongeza kwenye mada hii, basi ziandike kwenye maoni hapa chini. Tutafurahi pia ikiwa utashiriki nakala yako kwenye mitandao ya kijamii. Mpaka wakati ujao!